Рекламный лозунг «120 дней без процентов» звучит заманчиво и безопасно, создавая иллюзию, что можно совершить крупную покупку и забыть о долге на четыре месяца. Однако любая кредитная карта — это точный финансовый инструмент, требующий внимания к деталям. На поверхности всё идеально: бесплатное обслуживание, бесплатные СМС-уведомления и бонусы за покупки. Но чтобы карта действительно работала как беспроцентная рассрочка, нужно знать несколько строгих правил.

В этой статье мы разберем, как работает «честный» грейс-период Сбера и на каких мелочах люди чаще всего теряют деньги.

1. Как устроена «очередь» долгов?

У СберКарты так называемый «честный» грейс-период. Это значит, что банк распределяет ваши траты по месяцам. Каждый месяц — это отдельное место в «очереди»:

Траты в январе должны быть закрыты примерно к апрелю.

Покупки февраля встают следующими в очередь, и срок их возврата — конец мая.

При пополнении карты деньги гасят долги строго по очереди: сначала самый старый, затем следующий.

2. Главная ловушка: 120 дней — это не «отпуск» от платежей

Многие ошибочно полагают, что в течение четырех месяцев можно ничего не платить. Это не так. Чтобы льготный период продолжал действовать, вы обязаны каждый месяц вносить минимальный платеж, подтверждая свою платежеспособность.

Что будет, если пропустить платеж? Льготный период мгновенно «сгорает», и банк начисляет проценты на весь долг с первого дня, как будто этих 120 дней вообще не существовало.

3. Скрытые зоны: на что грейс-период не действует

Есть операции, которые «ломают» логику беспроцентного периода. Проценты по ним начисляются сразу, с первого дня, плюс взимается комиссия:

Если вы совершите покупку, а затем «чуть-чуть» снимете наличные, вы рискуете обнаружить начисленные проценты задним числом даже при внесении минимальных платежей.

Если вы уже разобрались с правилами, оформить Кредитную СберКарту можно онлайн. Банк часто одобряет лимит всего за несколько минут. Узнайте, как оформить карту с актуальной акцией здесь.

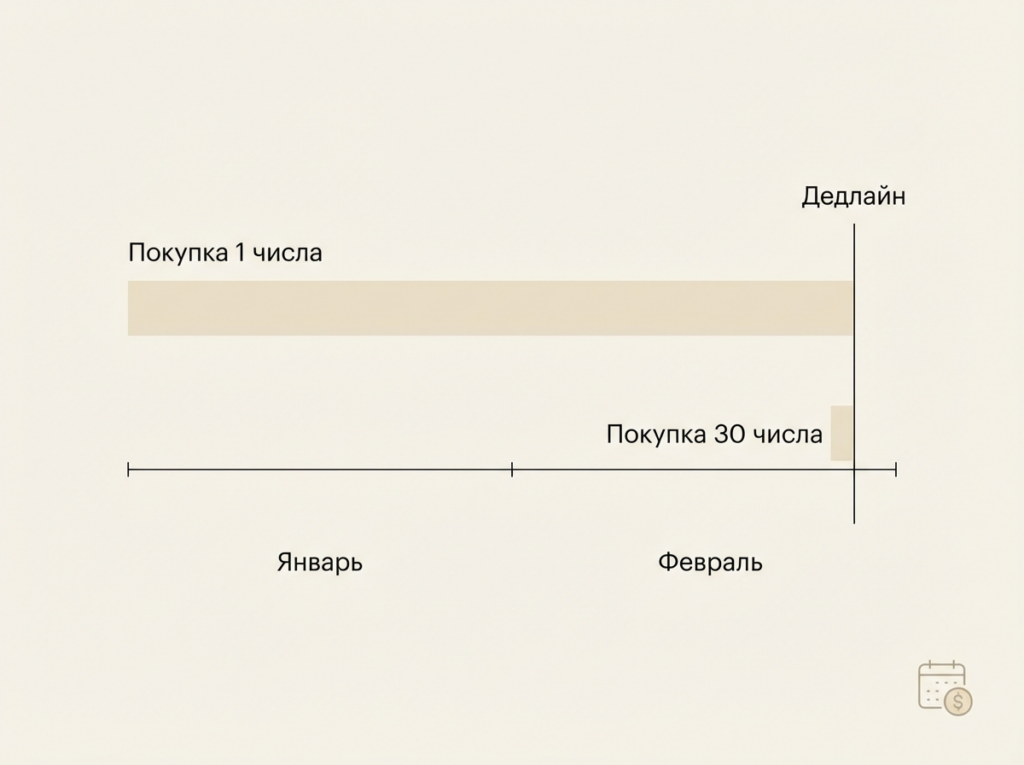

4. Стратегия максимальной выгоды: правило 1-го числа

Банк считает срок погашения не днями, а месяцами. Все покупки одного месяца имеют общий дедлайн.

Купили 1 сентября — у вас есть почти 4 полных месяца до конца декабря.

Купили 30 сентября — вернуть деньги нужно всё равно до конца декабря, то есть у вас остается всего 3 месяца.

Совет эксперта: Планируйте крупные покупки на первые числа месяца. Это дает максимум времени на возврат средств. Пока банк ждет своих денег, ваши собственные средства могут лежать на вкладе и приносить доход.

Такая схема позволяет не трогать свои накопления, пока они работают на вкладе. Вы можете заказать бесплатную карту с доставкой на дом, чтобы начать использовать этот метод уже для ближайшей крупной покупки

Итог: кому подходит эта карта?

СберКарта «120 дней» — отличный инструмент, если вы:

Используете её только для покупок (не для наличных).

Четко помните даты платежей и не живете в режиме постоянного дефицита «до зарплаты».

Планируете закрывать долг частями или полностью в срок, используя карту как мягкую страховку для бюджета.

Если же вы не любите считать, часто нуждаетесь в наличных и планируете платить только «минималку», карта может стать источником финансового напряжения вместо удобства.

Готовы использовать СберКарту как умную страховку для бюджета? Проверьте свои условия и подайте заявку на оформление, чтобы получить 120 дней свободы от процентов на покупки

Комментарии

Пока нет комментариев на сайте. Будьте первым!