По моему опыту использования кредитных карт Т-Банк в январе 2026 года, Platinum — один из самых сбалансированных продуктов банка. На поверхности — кэшбэк, грейс-период и бесплатное обслуживание. А под этой обёрткой — комиссии, условия и подводные камни. Я протестировал этот продукт лично и расскажу, как он работает на деле, включая все нюансы транзакций и лимиты на снятие.

🧩 Вот с чего всё началось…

Однажды я стал обладателем карты ТБанк Платинум. На первый взгляд всё казалось идеальным: беспроцентный период, приятные бонусы, а также лёгкость в одобрении карты.

Однако, как оказалось, эта карта была похожа на айсберг: на поверхности — красивые иллюзии, а в глубине скрываются нюансы и комиссии, которые сразу не видны 🤯

Поэтому я решил собрать все возможные проблемы, с которыми вы можете столкнуться, чтобы вы не повторяли моих ошибок.

Сначала всё выглядит идеально. Обещания щедрые — грейс, кэшбэк, бонусы. Но важно понимать, что за ними всегда стоят различные условия.

При оформлении вы увидите:

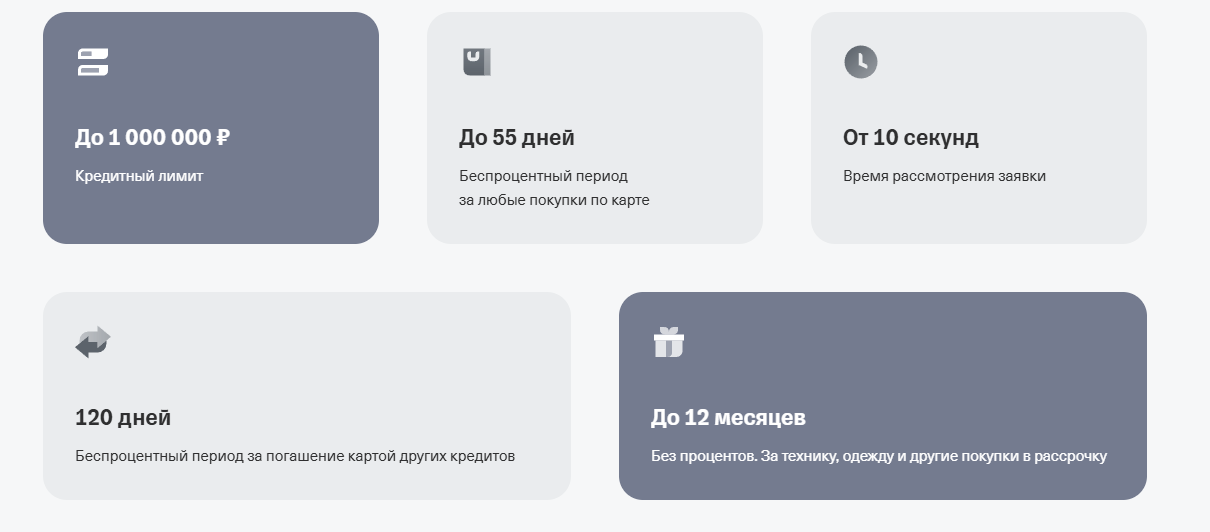

Беспроцентный период до 55 дней

Кэшбэк до 30% (на деле — 1% за обычные покупки, 3-5% в выбранных категориях, и до 30% — только у партнеров)

Кредитный лимит — до 1 000 000 ₽

Возможность бесплатного обслуживания

Давайте рассмотрим всё по порядку.

💸 Стоимость обслуживания — первый крючок

Многие, увидев слово «бесплатно», расслабляются. Однако затем в выписке появляется сумма 590 рублей. Откуда она взялась?

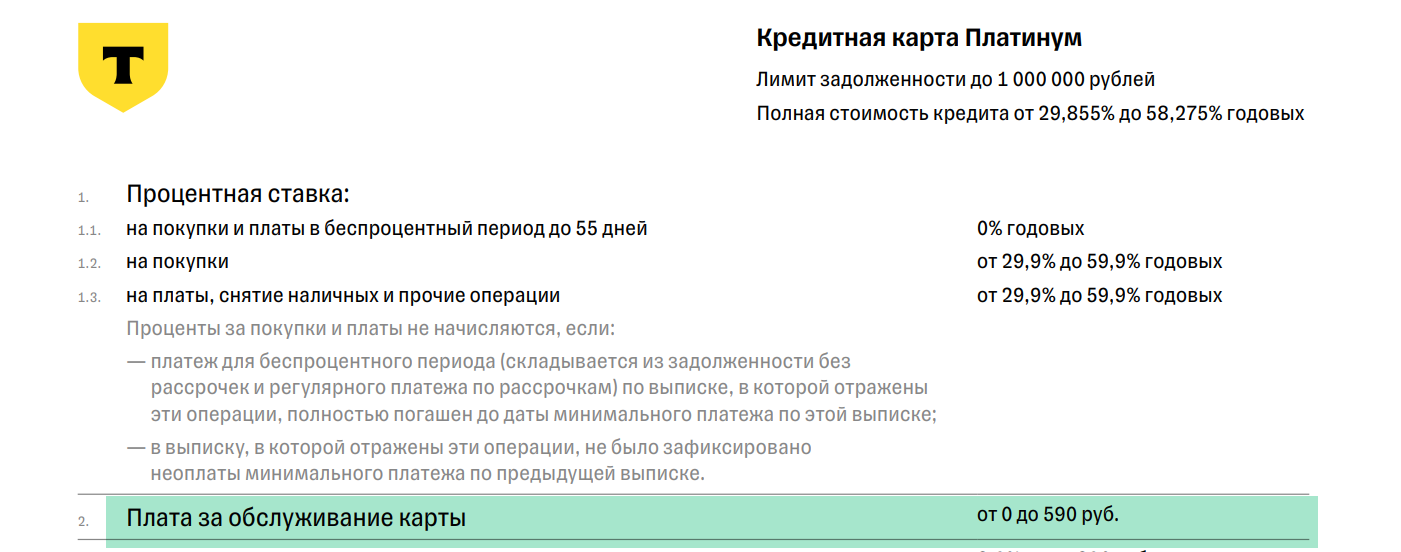

Дело в том, что по умолчанию карта оформляется с платным тарифом в размере 590 рублей в год.

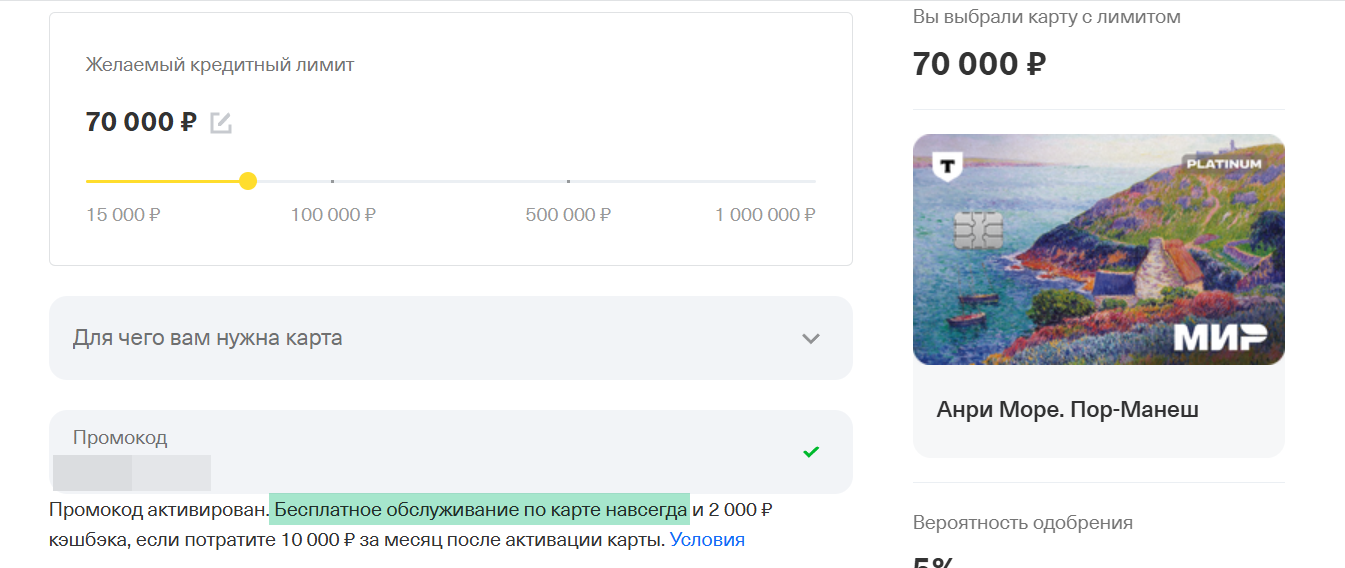

Бесплатной она будет для клиента становится только если оформить её в рамках акции. Поэтому, оформлять карту не в рамках акции не лучшая идея.

👉 На момент написания статьи акция с бесплатным обслуживанием есть

Следить за новыми акциями от банков и другими выгодными предложениями можно в телеграме канале автора.

Помимо платной услуги, могут быть и другие платные функции:

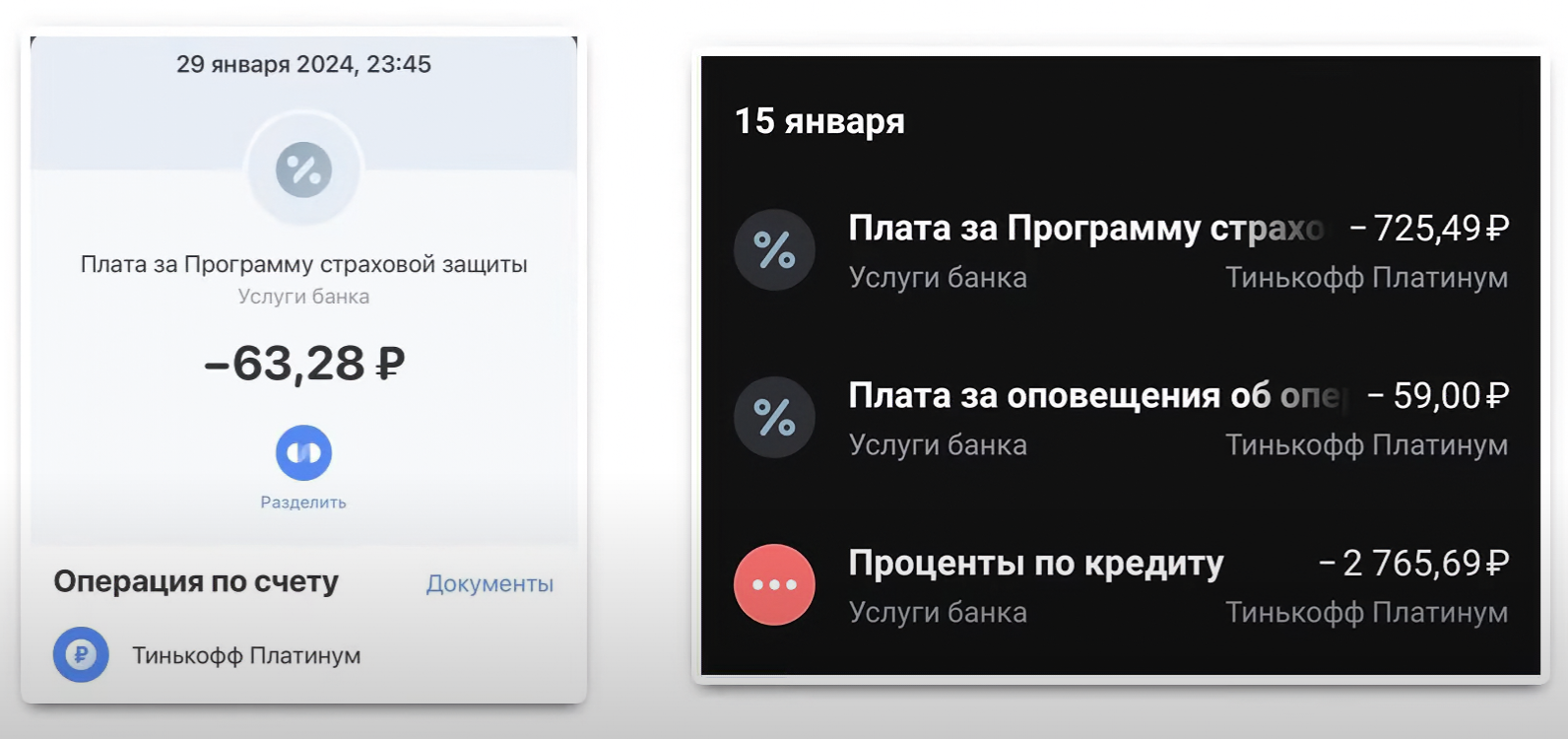

📲Платные уведомления:

99 ₽/мес — для обычных номеров

59 ₽/мес — для пользователей ТБанк Мобайл

Если они вам не нужны, вы их можете самостоятельно отключить в разделе с картой в мобилньом приложении банка или в интернет-банке

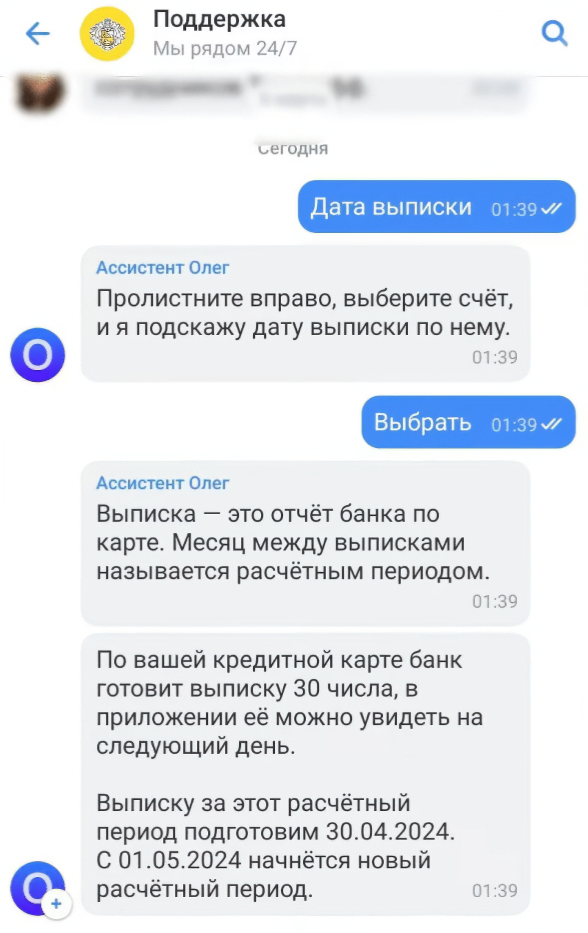

⏳ Грейс-период: как не переплатить за свою же забывчивость

Кажется, что беспроцетный период — это просто. Потратил, потом вернул — и всё. Но там есть нюанс, о котором многие узнают уже после начисленных процентов.

Банк пишет: до 55 дней без процентов. Но…

🤯 Это «до» — коварное. Иногда ваши до 55 могут быть и 25 дней.

Всё зависит от того, когда вы совершите покупки. Минимальное количество дней составляет 25. Однако остальные дни будут зависеть от того, в какой день после или до даты выписки вы совершите покупку.

Чем ближе ваша покупка к дате выписки, тем меньше дней будет действовать период без комиссии. Если же вы сделаете покупку на следующийдень после даты выписки, то сможете получить максимум доступных дней.

Покупка сразу после даты выписки — максимум дней

Перед выпиской — минимум

📌 Как узнать вашу дату выписки: Напишите в чат поддержки:«Дата выписки по карте Платинум»

🎯 А чтобы не считать вручную — вот удобный калькулятор. Просто введите свою дату выписки, и смотрите когда будет лучше сделать покупку

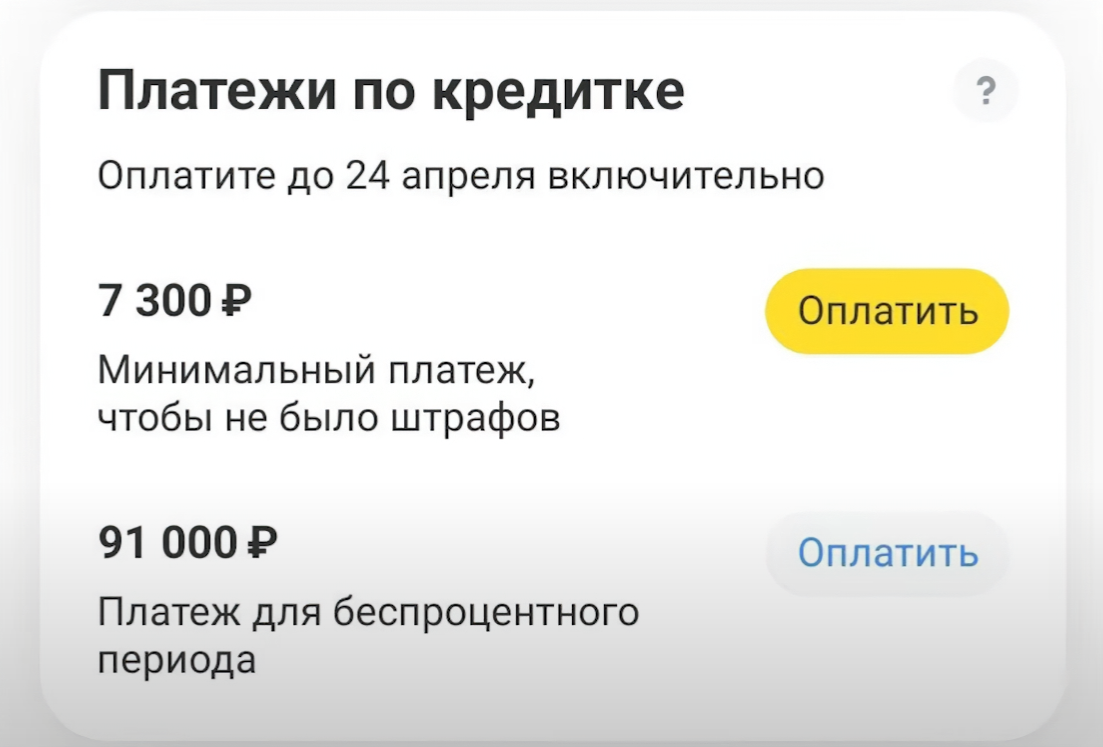

🎯 Платежи по кредитке — главное заблуждение

Интерфейс приложения может сыграть с вами злую шутку. Там есть две похожие кнопки — и многие нажимают не ту.

Минимальный платёж

Платёж для беспроцетного-периода

Какую кнопку нажать, чтобы полностью закрыть долг по кредитной карте?

Кажется, что нужно нажать жёлтую? Но это не так. Давайте разберёмся:

1. Вторая кнопка (серая) — Полное погашение

Эта кнопка позволяет сразу полностью закрыть долг по карте.

Если вы её нажмёте, то:

Не будут начисляться проценты

Долг будет полностью погашен

Карту можно дальше спокойно использовать без ограничений.

2. Первая кнопка (желтая) — Минимальный платёж

Эта кнопка позволяет внести только часть долга — минимальный платёж.

Что будет, если выбрать этот вариант:

Штрафа не будет, долг считается «обслуживаемым».

Но на остаток долга начнут начисляться проценты.

Процентная ставка — от 12% до 60% годовых (в зависимости от условий вашей карты).

Размер минимального платежа — обычно около 8% от долга, но не меньше 600 рублей.

Как не платить проценты по кредитной карте?

Чтобы пользоваться кредиткой без переплат, важно соблюдать одно простое правило:

Погашайте весь долг до указанной даты

В приложении всегда указана дата, до которой нужно оплатить всю сумму. Например, на скриншоте выше — до 24 апреля.

Сделать это можно двумя способами:

Нажать кнопку «Платёж для беспроцентного периода».

Или просто пополнить карту на всю сумму долга.

Что будет, если не оплатить весь долг вовремя

Если вы не погасите всю сумму до этой даты, то:

Начнут начисляться проценты — по ставке от 12% до 60% годовых.

Если вы даже минимальный платёж не внесёте, то:

На просроченную сумму будет начисляться ещё выше ставка — 20% годовых.

Это может привести к штрафам и испортить кредитную историю.

⚠️ Если вы не закроете долг полностью, то банк начислит проценты задним числом — с момента покупки, а не с конца грейса. Это важно: можно получить сотни рублей переплаты буквально за одну забывчивость.

🟡 Лайфхак: поставьте напоминание за 3-4 дня до окончания грейса, чтобы точно не забыть пополнить карту

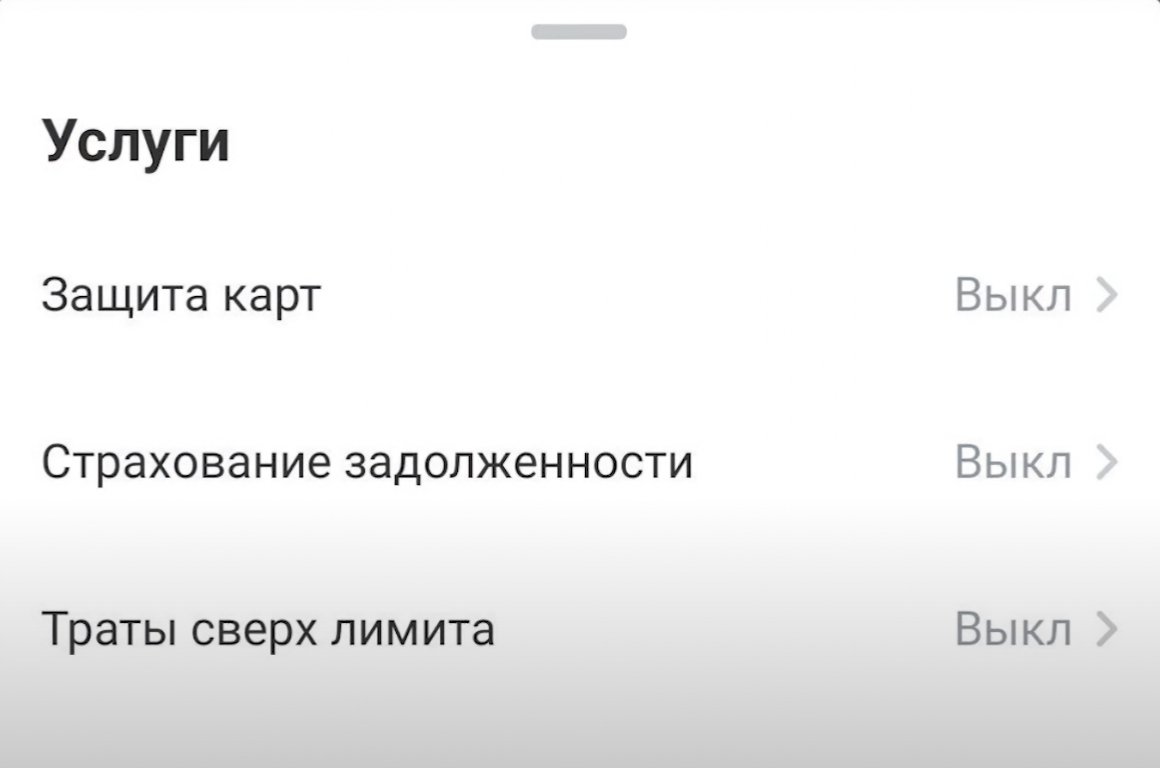

🧾 Платные услуги — и как от них избавиться

Вы можете даже не подозревать об их существовании, но они продолжают работать и каждый месяц вы теряете деньги. Вот с чего следует начать, чтобы проверить, какие «дополнительные функции» могут быть включены по умолчанию:

1. Страхование задолженности

🔹 Зачем нужно: покрывает долг по карте в случае болезни, потери работы или смерти. 🔹 Стоимость: 0,89% от суммы долга на дату выписки. Списывается каждый месяц. 🔹 Стоит ли подключать: если у вас нестабильная работа или нет «подушки безопасности» — услуга может быть полезна. В остальных случаях — необязательна. 🔹 Как отключить: в разделе «Услуги» снимите галочку рядом со строкой «Страхование задолженности».

2. Защита карт

🔹 Зачем нужно: страхует от кражи средств с карт. Банк вернёт до 100 000 ₽ в случае мошенничества. 🔹 Стоимость: 99 ₽ в месяц. Охватывает все карты ТБанка. 🔹 Стоит ли подключать: если вы не следите за кибербезопасностью — возможно, да. Но если вы внимательны, не переходите по сомнительным ссылкам и используете двухфакторную аутентификацию — вряд ли пригодится. Так же если вы самостоятельно отдадите деньги мошенникам — услуга не поможет. 🔹 Как отключить: так же, в разделе «Услуги».

3. Трата сверх лимита

🔹 Зачем нужно: даёт возможность потратить немного больше, чем установленный лимит (обычно от 1000 ₽). 🔹 Стоимость: 390 ₽ за каждую операцию. 🔹 Стоит ли подключать: сомнительно. Лучше следить за балансом и не заходить в минус. 🔹 Как отключить: в приложении, в настройках карты.

Вывод: внимательно проверьте подключённые услуги в приложении банка. Возможно, вы платите за то, что вам вовсе не нужно.

🧠 Всё это можно отключить!

🏧 Снятие наличных: не без нюанса!

Многие люди, пытаясь снять наличные с карты Платинум, сталкиваются с дополнительными комиссиями, которые списываются со счёта. Причина в том, что процесс снятия денег с карты требует особого подхода.

Если снять деньги напрямую в банкомате — потеряете на комиссиях:

Комиссия за снятие: 2,9% + 290 ₽

Начисление процентов от 30% годовых

Грейс не действует!

✅ Что делать вместо этого:

Сначала переведите деньги на дебетовую карту (например, ТБанк Блэк)

Снятие с неё

Лимиты: до 50 000 ₽ бесплатно / до 100 000 ₽ с подпиской

Дело в том, что переводы по карте осуществляются в рамках беспроцентного грейс-периода, который может достигать 55 дней. Однако при снятии наличных непосредственно с карты этот период не действует. Поэтому, если вам нужны наличные, сначала переведите деньги на дебетовую карту, а затем снимайте их.

Другие нюансы

🟡 Начальный кредитный лимит, несмотря на обещанные 300 000–700 000 ₽, часто составляет 10 000–30 000 ₽. Его можно увеличить, если активно пользоваться картой. Но первоначальный лимит может быть не для всех приятным. Чтобы узнать свой лимит, вам нужно просто оформить карту и посмотреть, какой лимит вам предлагают.

🟡 Процентная ставка по кредитной карте может достигать 49,9% годовых, несмотря на то, что в рекламе вы можете видеть цифры 12–15%. Однако есть способ избежать уплаты процентов совсем — с беспроцентным периодом. Давайте подробнее рассмотрим этот вопрос.

🧠 Мой личный опыт

Я оформил кредитную карту в декабре 2022 года — в первую очередь ради бонуса за оформление. Но в процессе понял, что карта действительно может быть выгодной, и решил оставить её.

Как я использую карту с пользой

Перевожу деньги с кредитки на накопительный счёт от ТБанка. Это позволяет мне зарабатывать 500–2500 рублей в месяц за счёт процентов на накопительном счёте. Главное — вовремя возвращать долг, чтобы не платить проценты по кредитке.

Изначальный лимит по карте мне одобрили в районе 50 000 ₽, но по мере активного использования банк увеличивал доступную сумму 180 000 рублей.

Ошибки и как их избежать

Однажды я пропустил срок платежа — получилась просрочка. Я обратился в поддержку, и мне подробно объяснили, где я ошибся. Так как это было впервые, мне пошли навстречу и отменили последствия.

Что мне нравится

Возможность переводить баланс между своими счетами.

Адекватная и быстрая поддержка — помогают и объясняют.

Что стоит учитывать

Новичкам не всегда понятны условия. Есть нюансы, которые легко упустить. Но если в них разобраться, карта может стать действительно выгодным инструментом.

❗ Частые ошибки и как их не допустить

Ошибки — почти всегда от невнимательности. Иногда — просто из-за интерфейса. Вот список частых промахов:

Платят только минималку

Не знают дату выписки

Оставляют включёнными платные опции

Снимают наличные с кредитки

Если вы дочитали до этого места — вы уже впереди многих.

📌 Заключение

Карта ТбанкПлатинум реально удобная. Главное — понимать, как она работает.

Теперь вы знаете:

Что такое грейс-период и как не платить проценты;

Какие услуги можно смело отключать;

Как вносить платежи, чтобы всё было без сюрпризов.

Если следить за датами и не забывать про условия — карта будет только радовать и станет хорошим помощником, а не источником головной боли.

❓ Часто задаваемые вопросы о Т-Банк Platinum

Сколько стоит обслуживание карты в 2026 году?

590 ₽ в год по умолчанию, но бесплатно при оформлении по акции или тратах от 50 000 ₽/месяц.

Какой реальный кэшбэк по карте?

1% на все покупки, 3-5% в выбранных категориях, до 30% у партнеров банка.

Можно ли снять наличные без комиссии?

Через перевод на дебетовую карту Т-Банк — да, до 50 000 ₽ (или 100 000 ₽ с Premium).

Какие услуги можно отключить?

СМС-уведомления, страхование, защиту карт — все это можно деактивировать в приложении.

Комментарии

Пока нет комментариев на сайте. Будьте первым!