Т-Банк Платинум в 2026 году: честный обзор, плюсы, минусы и подводные камни

08.03.202626просмотров

7 минут

Содержание

Данные в статье актуальны на 8 марта 2026 года и сверены по открытым страницам Т-Банка: витрине карты, тарифам и справке по переводам, минимальному платежу, снятию наличных, переводу баланса и страхованию задолженности.

Коротко: Платинум хороша не сама по себе, а в руках дисциплинированного пользователя. Сильные стороны карты — переводы в грейс и «Перевод баланса». Главный риск — потерять льготный период, если не закрыть всю сумму по выписке до даты платежа.

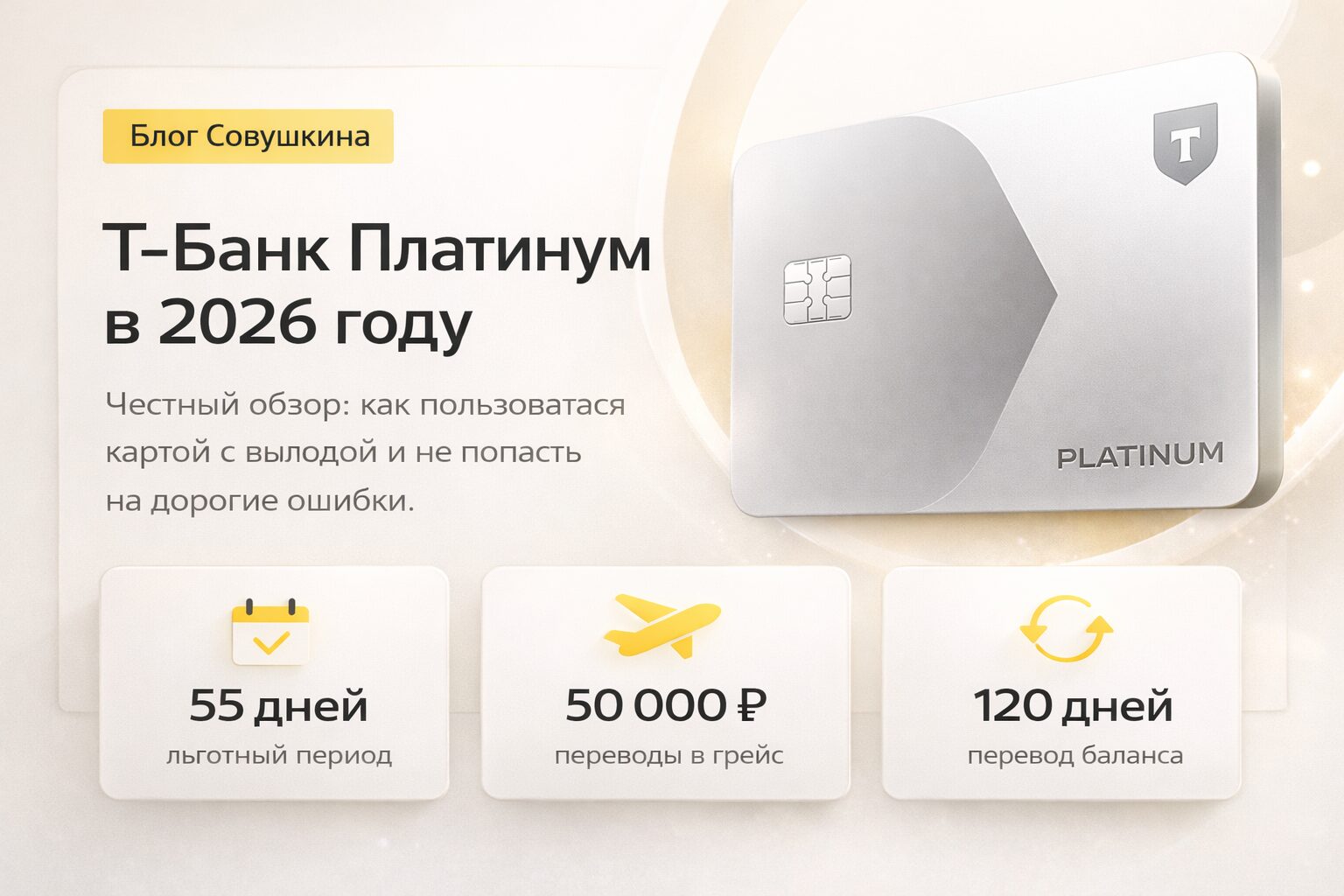

Т-Банк Платинум остается одной из самых известных кредиток на рынке, но ее часто понимают слишком поверхностно. В рекламе обычно видят только «до 55 дней без процентов», хотя реальная ценность карты в другом: бесплатные переводы в рамках лимита, длинный сценарий для рефинансирования через «Перевод баланса» и понятная механика грейс-периода для тех, кто умеет держать дисциплину.

по «Переводу баланса» — до 120 дней без процентов, а с сервисами Pro, Premium или Private — до 180 дней;

переводы через сервисы Т-Банка — бесплатно до 50 000 ₽ за расчетный период, с Pro — до 100 000 ₽, с Premium — до 200 000 ₽;

минимальный платеж — не более 8% от задолженности, минимум 600 ₽;

снятие наличных — 2,9% от суммы плюс 290 ₽ за каждую операцию, и на снятую сумму сразу начисляются проценты.

Ключевые условия в одной таблице

Параметр

Что указано у Т-Банка

Кредитный лимит

До 1 000 000 ₽

Льготный период

До 55 дней на покупки

Переводы в грейс

До 50 000 ₽ за расчетный период, с Pro — до 100 000 ₽, с Premium — до 200 000 ₽

Перевод баланса

До 120 дней без процентов, с Pro/Premium/Private — до 180 дней

Минимальный платеж

Не более 8% долга, минимум 600 ₽

Снятие наличных

2,9% + 290 ₽ за операцию

Бонусы

От 1 до 15% в 4 категориях, от 3 до 30% по спецпредложениям, 1 балл = 1 ₽

В чем у Платинум реальная сила

1. Бесплатные переводы в рамках лимита

Это одна из самых сильных фишек карты. Через сервисы Т-Банка можно переводить деньги без комиссии и без процентов, если укладываться в лимит расчетного периода и вовремя вносить платеж для беспроцентного периода.

Базовый лимит — до 50 000 ₽ за расчетный период. С подпиской Pro он увеличивается до 100 000 ₽, с сервисом Premium — до 200 000 ₽.

Ключевая деталь: лимит расходуется внутри расчетного периода, а не календарного месяца. После начала нового расчетного периода он восстанавливается, а остаток не переносится.

2. Рабочий инструмент для рефинансирования

Вторая сильная сторона карты — услуга «Перевод баланса». Она позволяет закрыть кредит или кредитку в другом банке и получить до 120 дней без процентов на эту сумму. С сервисами Pro, Premium или Private банк заявляет до 180 дней.

Это не «бесплатные деньги навсегда», а пауза, в течение которой можно спокойно закрыть долг без обычной процентной нагрузки. Если у вас уже есть дорогой долг в другом банке, это один из самых полезных сценариев Платинум.

3. Понятная механика бонусов

По программе «Браво» банк указывает от 1 до 15% за покупки в четырех категориях, которые можно выбирать каждый месяц, и от 3 до 30% по спецпредложениям партнеров. Курс компенсации — 1 балл = 1 ₽.

Вот где чаще всего ошибаются. По материалам Т-Банка, беспроцентный период состоит из двух частей:

расходы — вы тратите деньги в течение расчетного периода, обычно 28–31 день;

возврат долга — после выписки у вас есть еще 24–27 дней, чтобы закрыть долг без процентов.

Практический вывод простой: чтобы не платить проценты, нужно вернуть полную сумму долга по выписке до даты платежа. Минимальный платеж для этого не подходит. Он нужен, чтобы не уйти в просрочку, но сам по себе грейс не сохраняет.

Цена ошибки: если внести только минимальный платеж или недоплатить по выписке, вы не сохраняете беспроцентный период. Именно на этом моменте многие и теряют всю выгоду от карты.

Где у карты подводные камни

Снятие наличных

По официальной справке банка, за снятие наличных с Платинум берут 2,9% от суммы плюс 290 ₽ за каждую операцию. И самое важное: на сумму снятия сразу начинают начисляться проценты. Для этой карты снятие наличных — почти всегда плохой сценарий.

Переводы сверх бесплатного лимита

Если вы превысили лимит бесплатных переводов, банк начислит комиссию 2,9% от суммы превышения + 290 ₽ за операцию. При этом на переводы сверх лимита льготный период уже не действует: проценты начинают начисляться как за снятие наличных.

И еще один важный момент из справки Т-Банка: если переводить деньги через сторонние сервисы, а не через сервисы самого банка, комиссия и проценты начнут начисляться сразу, даже если ваш обычный грейс еще действует.

Минимальный платеж — это не спасение

Минимальный платеж по Платинум определяется индивидуально, но составляет не более 8% от задолженности и не может быть меньше 600 ₽. Если платить только его, вы просто избегаете просрочки. Сам долг при этом остается, а карта из удобного инструмента быстро превращается в дорогой кредит.

Страхование задолженности

На странице помощи Т-Банка указано, что страхование задолженности по кредитке может стоить до 1,28% от суммы долга на дату выписки. Поэтому после оформления карты есть смысл сразу проверить, подключена ли эта услуга и нужна ли она вам вообще.

Что проверить сразу после оформления

Точную дату выписки и дату платежа.

Лимит на бесплатные переводы.

Подключена ли страховка.

Есть ли ненужные платные услуги.

Понимаете ли вы, сколько нужно внести для полного сохранения грейса.

Плюсы и минусы Т-Банк Платинум

Плюсы

Минусы

Есть бесплатные переводы в рамках лимита и с сохранением грейса

Льготный период требует дисциплины и полного погашения долга по выписке

Работает «Перевод баланса» с длинным беспроцентным периодом

Снятие наличных и переводы сверх лимита быстро делают карту дорогой

До 1 000 000 ₽ лимита по карте

Минимальный платеж легко создает ложное чувство безопасности

Понятная бонусная программа с компенсацией 1 балл = 1 ₽

Платные услуги вроде страховки нужно контролировать отдельно

Кому карта подойдет, а кому нет

Платинум подойдет, если вы:

умеете следить за датой выписки и датой платежа;

готовы полностью закрывать долг по выписке;

хотите использовать переводы в грейс как инструмент, а не как вечную затычку;

рассматриваете «Перевод баланса» как способ закрыть дорогой долг в другом банке.

Платинум не подойдет, если вы:

часто снимаете наличные с кредитки;

живете на минимальных платежах;

путаете даты и не ведете учет задолженности;

берете кредитку как запас денег «на потом», а не как управляемый финансовый инструмент.

Т-Банк указывает лимит до 1 000 000 ₽, но конкретную сумму устанавливает индивидуально после рассмотрения заявки.

Можно ли переводить деньги с кредитки и не платить проценты?

Да, если переводить через сервисы Т-Банка, не выходить за лимит бесплатных переводов и вовремя вносить платеж для беспроцентного периода.

Можно ли снимать наличные без комиссии?

Нет. По Платинум банк берет 2,9% от суммы снятия плюс 290 ₽ за каждую операцию. На сумму снятия сразу начинают начисляться проценты.

Достаточно ли вносить минимальный платеж, чтобы сохранить грейс?

Нет. Минимальный платеж нужен, чтобы не уйти в просрочку. Чтобы не платить проценты, нужно вернуть полную сумму долга по выписке до даты платежа.

Сколько стоит обслуживание?

Стоимость обслуживания зависит от тарифа и условий оформления. Перед подачей заявки лучше проверить условия именно на странице оформления или в своем тарифе.

Итог

Т-Банк Платинум — не универсальная кредитка «для всех», а инструмент для дисциплинированного пользователя. Ее реальные сильные стороны — переводы в грейс, «Перевод баланса» и понятная бонусная механика. Ее реальная слабость — высокая цена ошибки.

Если вы умеете вовремя закрывать долг по выписке, карта действительно может быть полезной. Если нет, она быстро становится дорогой.

Комментарии

Пока нет комментариев на сайте. Будьте первым!