Я хочу поделиться своим опытом использования ИнвестКопилки в ТБанк. В этом материале я подробно расскажу о том, как она работает, какими способами можно пополнить счёт, куда направляются деньги и как мне удалось накопить. Все примеры будут основаны на моём личном опыте.

Как я начал копить, сам того не замечая

В прошлом я часто тратил деньги со своей основной карты, и к концу месяца в лучшем случае у меня оставалось всего несколько сотен рублей. Я не мог заставить себя откладывать средства.

Тогда я решил изменить свою жизнь, но мне было сложно откладывать деньги вручную.

Но однажды наткнулся на ИнвестКопилку в ТБанк. Подключил — и забыл. Деньги сами начали куда-то уходить. А потом незаметно бац — и вот я уже купил новую камеру, бац и хватает денег на новую приставку. Вот об этом и хочу рассказать.

Что такое ИнвестКопилка ТБанк: как копить автоматически

ИнвестКопилка — это полезное решение для владельцев дебетовых карт ТБанка, таких как Black. С её помощью вы можете автоматически откладывать средства с вашей карты и инвестировать их в различные инвестиционные фонды. Всё это происходит в фоне, пока вы просто тратите как обычно.

Вот в чём фишка:

- не нужно самим ничего откладывать — всё автоматически;

- Деньги не лежат без дела, а приносят доход (пусть и небольшой, но стабильный)

- можно выбрать, как именно пополнять копилку.

Например, я просто тратил деньги как обычно, а потом оказалось, что уже достаточно для покупки камеры.

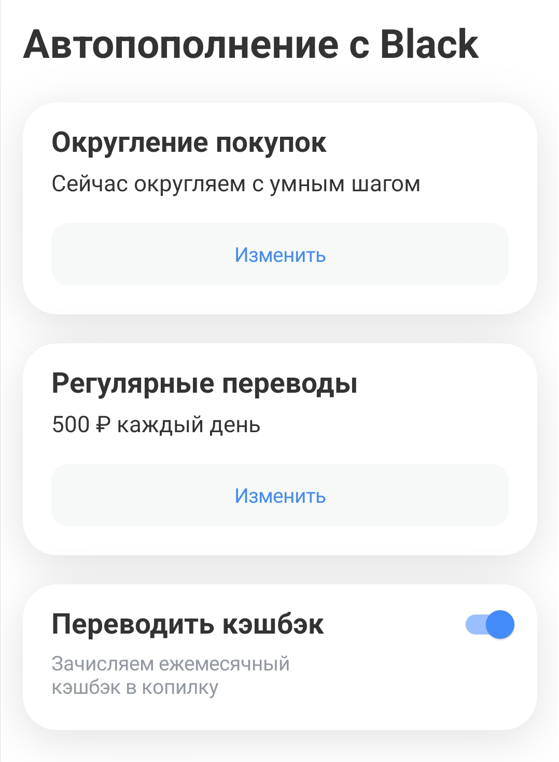

Как пополнять копилку: 3 проверенных способа

Вот тут уже интересно. Вариантов много, и их можно комбинировать.

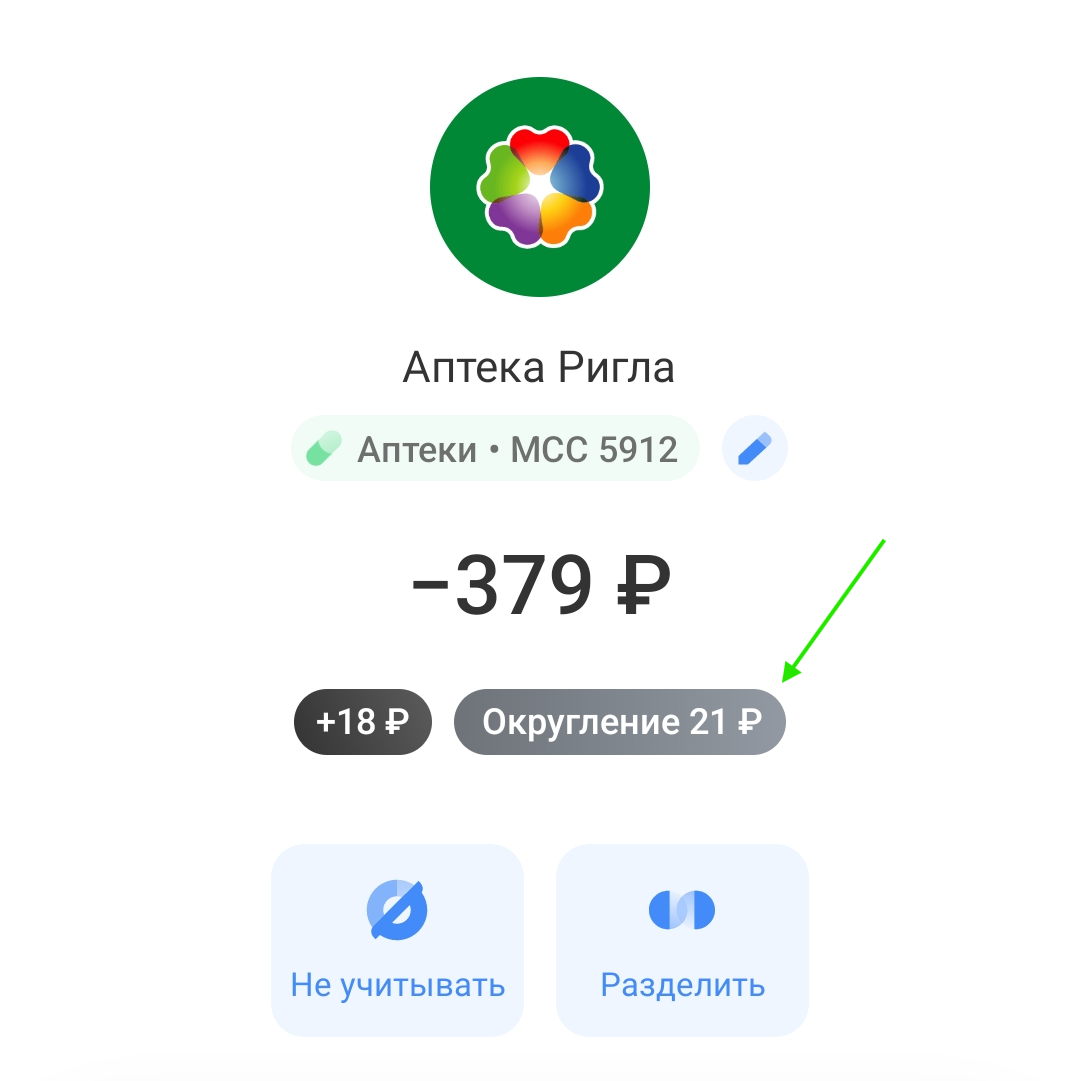

1. Округление покупок

Любая покупка с карты округляется. Например, покупаете что-то за 132 рубля, а копилка забирает сдачу — 8 рублей (если округление до 10). Можно выбрать шаг — 10, 50 или 100 рублей.

Так же есть функция — умное округление: приложение само определяет, сколько «сдачи» отправить в копилку. Это зависит от суммы покупки, и шаг округления может меняться — удобно, если не хочется заморачиваться настройками.

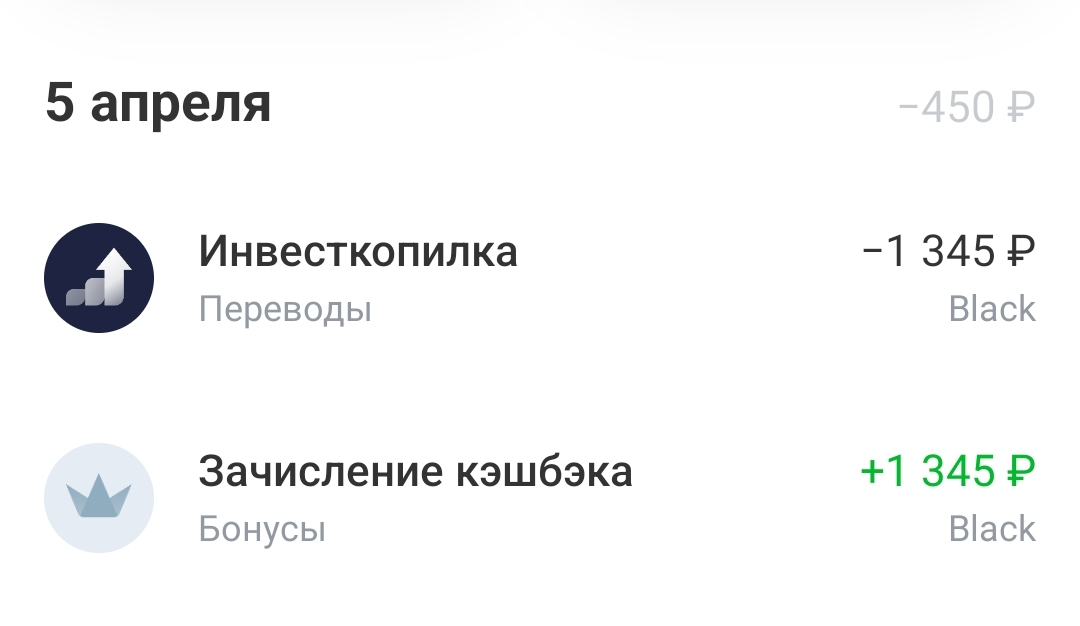

2. Перевод кэшбэка

Весь накопленный кэшбэк идёт в копилку. Правда, кэшбэк из раздела «Сервисы» и по спецпредложениям туда не попадает.

3. Автоплатёж

Настраиваете регулярный перевод — например, каждый день по 300 рублей. И не думаете об этом. Деньги уходят — вы живёте.

Подсказка: попробуйте самый высокий шаг округления и ежедневный автоперевод. Если часто платите картой — будет очень ощутимо.

Как я коплю быстрее: мой рабочий подход

Я подключил вообще всё:

- округление с умным шагом,

- кэшбэк,

- ежедневный автоперевод по 500 рублей.

💡 Совет: я убрал копилку с главного экрана приложения. Чтобы не смотреть на неё каждый день и не соблазняться потратить. Помогает забыть о ней — и она растёт сама.

Факт: самое важное — это регулярность. Хотите накопить быстрее? Сделайте стабильный перевод, пусть даже 100 рублей в день.

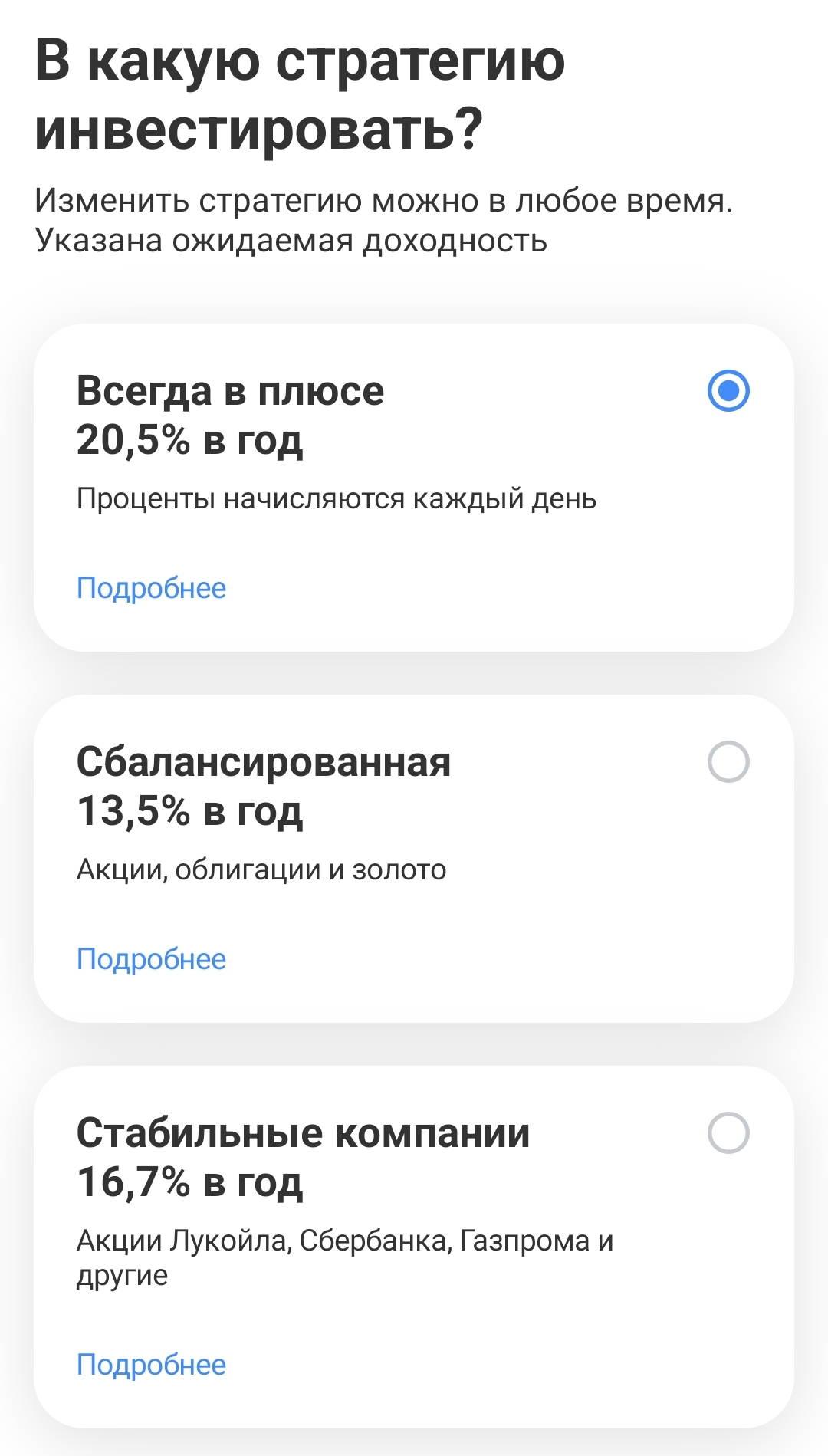

Во что инвестируются деньги: 3 стратегии ТБанк

Важно: ИнвестКопилка — это не вклад. Деньги реально вкладываются в биржевые фонды. Доходность — не бешеная, зато есть выбор.

Сейчас в ТБанк три стратегии:

- «Всегда в плюсе» — около 15,8% в год. Доход с денежного рынка, обещают, что не уходит в минус.

- «Сбалансированная» — 13,4% в год. Смесь акций и облигаций. Риски умеренные.

- «Стабильные компании» — 17,7% в год. Акции крупных компаний типа Лукойла и Газпрома.

Если на счёте не хватает денег на покупку пая (обычно это около 100 рублей, но может отличаться в зависимости от стратегии), сумма остаётся в копилке как «неинвестированный остаток». Он будет использован при следующем пополнении.

Мой личный выбор — «Всегда в плюсе». Я считаю, что это оптимальный вариант, так как доходность здесь стабильная, без резких колебаний, что обеспечивает мне душевное спокойствие.

Что я уже купил на деньги из копилки

- Купил камеру — просто из накопленного. Даже не почувствовал, как собрал сумму.

- Поездка в Москву — тоже с копилки.

- Поездка в Санкт-Петербург — деньги идут автоматически, я вообще не парюсь.

Важные минусы: что нужно знать перед подключением

💸 Деньги не застрахованы

Это инвестиции, а не вклад. Возврат не гарантирован.

🇺🇸 Нет валютных опций

Пока можно копить только в рублях. Ранее были фонды в долларах и евро, но сейчас — только рублёвые.

📉 Доход не гарантирован

Особенно у агрессивных стратегий доход может колебаться.

🪙 Налог 13%

Удерживается автоматически при выводе.

📱 Управление только через приложение

С сайта не получится — только через мобильное приложение ТБанк.

👮♂️ Ограничения для госслужащих

Некоторые стратегии могут включать инструменты, недоступные для отдельных категорий граждан. — это инвестиции, а не вклад.

FAQ

1. Можно ли отключить какие-то способы пополнения?

Да, вы выбираете только то, что удобно.

2. Обязательно ли иметь карту ТБанк?

Да, нужна дебетовая карта. Например, карта Блэк с кэшбэком до 30%.

3. А если я редко плачу картой?

Тогда лучше настроить автоплатёж.

4. Что если понадобятся деньги?

Можно вывести. Только на карту ТБанк. Время зависит от стратегии.

5. А доход точно будет?

Нет. Это инвестиции, не вклад. Есть риск.

6. Могу ли я поменять фонд?

Да, можно выбрать одну из трёх стратегий.

Итог: стоит ли подключать ИнвестКопилку?

Если вы, как я, не любите откладывать вручную — ИнвестКопилка от ТБанк может стать хорошим решением. Главное — включить, настроить и забыть. А потом просто однажды открыть и удивиться: «О, а тут и на путешествие хватит».

📢 Актуальные советы, свежие акции и рабочие лайфхаки — всё это есть в телеграм-канале Совушкин — Банки и финансы. Подпишитесь, чтобы не пропустить важное.

🦉 Совушкин | tg | youtube | vk | донат | экономер tg — скидки, промокоды | банковские карты с бонусами |

Комментарии

Пока нет комментариев на сайте. Будьте первым!